CSRD

Corperate sustainability reporting directive

Bliv klar til at rapportere med en CSRD-løsning

Få et komplet overblik over EU-direktivet med et implementerings- og governancerammeværk, der hjælper med at implementere og strukturere CSRD-indsatsen.

Nedbryd kompleksiteten af CSRD

EU’s direktiv om ESG-rapportering giver nye udfordringer for mange organisationer, som fundamentalt vil påvirke deres arbejde med compliance. At forstå omfanget af CSRD og få skabt struktur på indsatsen kan skabe usikkerhed og virke intimiderende - især hvis Excel bruges til projektstyring.

Med RISMA kan du strukturere CSRD-processen med at udvikle politikker og procedurer, definere roller og ansvar, samt centralisere og dokumentere informationer og data på tværs af organisationen.

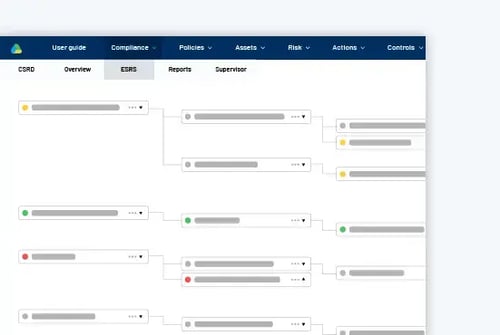

Forstå omfanget af ESRS

Få et komplet overblik over alle 12 European Sustainability Reporting Standards (ESRS) ét samlet sted.

Udfyldt med samtlige oplysningskrav og 1.144 datapunkter, og opdelt i individuelle E-S-G-noder, gør løsningen det nemt at navigere og holde styr på ESG-informationsstrømme på tværs af organisationer.

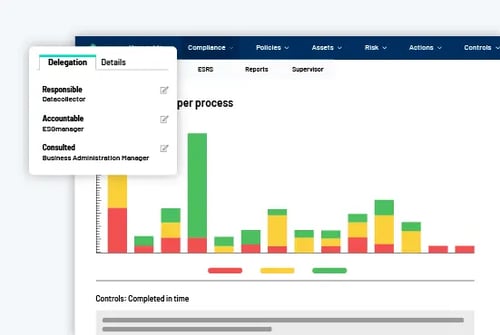

Engagér din organisation

Det er nemt at miste overblikket i komplekse projekter. Hold alle teams opdateret og engagér dem i at tage beslutninger omkring, hvem der gør hvad og hvornår igennem uddelegering af roller og ansvar.

Del viden på tværs og skab sammenhængskraft. ESG-compliance handler nemlig om mere end aktionsplaner og kontroller – det handler om at engagere og motivere hele organisationen.

Start med hvad du har

Din ESG-indsats har ikke været forgæves. Alt dit tidligere arbejde med bæredygtighed - GRI, SASB, UNGC - due diligence på menneskerettigheder, klima eller materiality assessment og andet er en del af dokumentationskravet i CSRD-rapporteringen.

Du skal blot tilføje alle dine data om politikker og kontroller - og oprette din nye CSRD-baseline.

Bring din ESG-indsats til næste niveau

Komplekse Excelark og mails i forskellige indbakker holder din organisation tilbage. Systemunderstøt din CSRD-indsats og kom godt fra start med compliancearbejdet.

CSRD-rapportering starter med en projektramme

Du leder muligvis efter et værktøj til at hjælpe med din CSRD-rapportering. Men for at indsamle og dokumentere den omfattende mængde kvalitativ og kvantitativ data, har du brug for en projektramme, der forbereder din organisation til compliancerapportering.

Med RISMAs CSRD-løsning får du en projektramme, der er skræddersyet eksplicit til CSRD. Compliancearbejdet er ikke længere begrænset til de juridiske og økonomiske teams.

Hvilke emner skal der rapporteres på?

Double materiality

Omstillingsplaner for klimaændringer tilpasset 1,5 graders scenarie

Transitionsplaner for biodiversitet i overensstemmelse med scenariet uden nettotab

Handlingsplaner for alle oplysningskrav

Documentation af governance framework

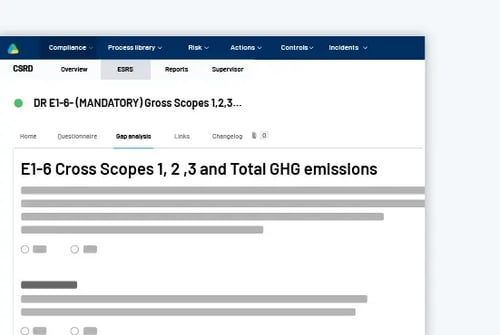

Scope 1, 2 og 3 emissions

Risk Management

Og meget mere....

Nøglefunktioner i CSRD-løsningen

Se, hvordan vi kan strukturere din CSRD-indsats

Vi har allerede hjulpet mere end +500 SMV-organisationer med at få succes med deres complianceinitiativer - og hjælper også gerne dig.

En GRC-platform der bringer hele organisationen sammen

Styrk organisationen ved at forbinde teams, politikker, processer og rapportering i en integreret GRC-platform.

Uanset om du implementerer én, to eller flere af GRC-platformens løsninger, er platformen garant for øget samarbejde, større gennemsigtighed og tidsbesparelser, som skaber stor værdi.

-

Strømlinede kontroller

-

Automatiser, dokumentér og rapportér ubesværet alle kontroller – inklusiv vurdering, mitigering og overvågning i én platform.

-

Organiseret risikostyring

-

Definer, analysér, vurder og mitiger din organisations risici, og brug din indsigt til at opnå strategiske fordele.

-

Effektiviseret ESG

-

Sæt klare mål og dokumenter din fremdrift for at sikre, at strategien for bæredygtighed bliver omsat til handling.

FAQ

Hvordan ved jeg, om min virksomhed er omfattet CSRD?

Den 1. januar 2024 pålægges virksomheder med over 500 ansatte, heriblandt dem som allerede rapporterer i henhold til Non-Financial Reporting Directive (NFRD), at rapportere om deres bæredygtighedspræstationer i henhold til Corporate Sustainability Reporting Directive (CSRD). Her vil der primært være tale om børsnoterede selskaber, forsikringsselskaber og banker. Til en begyndelse kommer CSRD til at omfatte ca. 49.000 virksomheder fordelt på EU's medlemslande.

Vi anbefaler dog altid, at du kontakter dine virksomhedsrådgivere for at få en omfattende forståelse af om din virksomhed er omfattet af CSRD. De har ekspertisen til at give dig tilpasset rådgivning baseret på nøglefaktorer som:

- Virksomhedens størrelse

- Den juridiske person eller enhed

- Virksomhedens omsætning

Hvad skal min CSRD-rapport indeholde?

CSRD-rapporten skal følge EU’s rapporteringsstandarder, ESRS. Disse ESRS omfatter miljø, sociale forhold og selskabsledelse, som samlet set også kaldes for ESG (environmental, social og governance).

Der kan være tale om ESG-nøgletal såsom:

Environment (miljøforhold)

- Klimaforandringer

- Vandressourcer

- Cirkulær økonomi

- Forurening

- Biodiversitet

Social (sociale forhold)

- Lige muligheder for alle

- Arbejdsforhold

- Respekt for menneskerettigheder

Governance (selskabsledelse)

- Ledelsens opgaver i forhold til virksomhedens bæredygtighed

- Virksomhedsetik og -kultur

- Virksomhedens kontrol og risikostyring i forhold til bæredygtighedsrisici

Det anbefales dog, at du tager kontakt din virksomhedsrådgiver eller revisor for at vide, hvis din virksomhed skal rapportere, og hvad din virksomhed helt specifik skal rapportere på.

Hvordan rapporterer jeg?

Kontakt din virksomhedsrådgiver og/eller revisor, hvis din virksomhed opfylder kravene til obligatorisk rapportering i henhold til CSRD. Alle endelige rapporter skal understøtte digital tagging og skal publiceres som en del af det offentlige finansielle regnskab.

I henhold til Erhvervsstyrelsen skal CSRD-rapporten indeholde virksomhedens arbejde med bæredygtighed herunder deres ESG-nøgletal.

RISMAs CSRD-løsning kan være en del af din virksomheds tech-stack for at gøre denne opgave mere overskuelig. Vi sætter en projektramme, så du og din virksomhed er forberedt til CSRD-rapportering.